Οι καταστροφικές επιπτώσεις της ΕΕ στην Ελλάδα και τους εργαζόμενους

Στ. Μαυρουδέας

Η προδιαγραμμένη κωλοτούμπα του ΣΥΡΙΖΑ το 2015 – για την οποία ευθύνονται όλα τα τμήματα του σημερινού μετα-συριζαϊκού παλίμψηστου, διαφωνήσαντα και μη – έχει επιβάλλει σιγή ιχθύος στην επίσημη δημόσια συζήτησης σχετικά με τον ρόλο και της επιπτώσεις της ΕΕ στη χώρα μας. Σε αυτή την σιγή συμβάλλουν και οι δυνάμεις του αριστερού κοινοβουλευτικού φάσματος, με το ΚΚΕ να υποβαθμίζει το ζήτημα και να παραπέμπει υποκριτικά την πολιτική αντιμετώπιση του στην μετά την σοσιαλιστική εξουσία εποχή. Αντίστοιχα, οι μετα-συριζαϊκές οργανώσεις (ΜΕΡΑ25, ΛΑΕ κλπ.) όχι μόνο συγκλύπτουν τις ευθύνες τους αλλά και έχουν υποχωρήσει δραματικά στις θέσεις τους απέναντι στην ΕΕ σε σχέση με το παρελθόν, αποτασσόμενες την αποδέσμευση από την ΕΕ και ακόμη και από την Ευρωζώνη (που υποτίθεται ότι ήταν η μοναδική μήτρα του κακού) και κλαυθμηρίζουν για μυθοπλαστικές μεταρρυθμίσεις τους.

Όμως, 14 χρόνια μετά το ξέσπασμα της ελληνικής (αλλά και της ευρωπαϊκής) κρίσης, η δέσμευση της χώρας στην ευρωπαϊκή ενοποίηση αποτελεί τον βασικό άμεσο αίτιο της οικονομικής κατάντιας της χώρας.

Η ένταξη της Ελλάδας στην ευρωπαϊκή ενοποίηση – η σύγχρονη «Μεγάλη Ιδέα» της αστικής τάξης – αντί να αναβαθμίσει τον ελληνικό καπιταλισμό μέσα στα πλαίσια της ιμπεριαλιστικής πυραμίδας έχει οδηγήσει στην υποβάθμιση του (παρά τα ψευδεπίγραφα ‘success stories’ που όλες οι τελευταίες κυβερνήσεις έχουν διασαλπίσει).

Η ένταξη στην Κοινή Αγορά οδήγησε στην εκτεταμένη αποβιομηχάνιση με αδύναμους παραγωγικούς κλάδους (μεσαίας τεχνολογίας, χαμηλής προστιθέμενης αξίας και ισχυρής εξάρτησης από εισαγωγές) και ενίσχυση των πιο ευάλωττων από τις διεθνείς αναταράξεις υπηρεσιών (π.χ. τουρισμός). Παράγει επίσης μόνιμα προβλήματα στο ισοζύγιο τρεχουσών συναλλαγών καθώς το εμπορικό ισοζύγιο είναι διαχρονικά ελλειματικό, ο δημόσιος δανεισμός είναι εξαρτημένος από τις διεθνείς αγορές και η φυγή κεφαλαίων στο εξωτερικό είναι ενδημική.

Η ένταξη στο ευρώ επιδείνωσε όλα τα προβλήματα στην παραγωγική δομή της χώρας καθώς αφαίρεσε κρίσιμα εργαλεία νομισματικής πολιτικής και ταυτόχρονα περιόρισε καθοριστικά (στα πλαίσια του πλαισίου του Μάαστριχτ και των διαδοχικών τροποποιήσεων του) την δημοσιονομική πολιτική. Φυσικά, η βιομηχανική πολιτική καθώς και άλλα εργαλεία οικονομικής πολιτικής είχαν ουσιαστικά πεταχτεί στον κάλαθο των αχρήστων ήδη από την ένταξη στην Κοινή Αγορά.

Η παγκόσμια καπιταλιστική κρίση του 2008 και η επακόλουθη περιφερειακή κρίση της ευρωζώνης το 2010 αλλά και η κρίση του COVID-19 έπληξαν ανεπανόρθωτα τον ελληνικό καπιταλισμό. Χαρακτηριστικά, τo 2024 το ΑΕΠ της χώρας είναι κατά 25% μικρότερο από εκείνο του 2008 (σε σταθερές τιμές του 2010).

Επιπλέον, τα διαρθρωτικά προβλήματα της οικονομίας έχουν πολλαπλασιασθεί. Η παραγωγική βάση εξακολουθεί να συρρικνώνεται (χαρακτηριστική η μετατροπή της εμβληματικής Χαλυβουργικής σε επιχείρηση logistics και το πρόσφατο κλείσιμο της υαλουργίας Γιούλα). Η φυγή κεφαλαίων στο εξωτερικό συνεχίζεται με ολοένα και περισσότερους ελληνικούς ομίλους να μεταθέτουν έδρα και δραστηριότητες στο εξωτερικό. Την ίδια ώρα η εγχώρια επενδυτική δραστηριότητα κατευθύνεται σχεδόν ολοκληρωτικά στον τουρισμό και στο real estate. Ταυτόχρονα, αυξάνει η διείσδυση ξένων πολυεθνικών ομίλων στη χώρα και ο έλεγχος βασικών κλάδων και επιχειρήσεων). Η εκχώρηση του ΟΤΕ στο γερμανικό κεφάλαιο ήταν από τις πρώτες μεγάλες κινήσεις αυτού του τύπου. Από τότε έχει κυλίσει πολύ νερό στο αυλάκι, με πρόσφατα παραδείγματα τον έλεγχο των ναυπηγείων από αμερικανικής αναφοράς κεφάλαια και την αυξανόμενη διείσδυση των ισραηλινών στην αμυντική βιομηχανία (εκτός από το real estate). Η σιδηροδρομική τραγωδία των Τεμπών δείχνει πως οι επιλογές της ΕΕ για ιδιωτικοποιήσεις, δημιουργία ανταγωνισμού αλλά και παρασκηνιακού μοιράσματος τομέων σε μεγάλες ευρωπαϊκές επιχειρήσεις οδήγησε στην κατάπτωση του σιδηροδρομικού δικτύου. Η παράλογη αθλιότητα του διαχωρισμού των υποδομών από τα μεταφορικά μέσα – γνωστή ευρωπαϊκή συνταγή για την υποτιθέμενη αύξηση του ανταγωνισμού – έχει οδηγήσει και στη χώρα μας (αλλά και πανευρωπαϊκά) σε πολύνεκρα σιδηροδρομικά δυστυχήματα. Το αναγκαίο αίτημα για επανακρατικοποίηση των σιδηροδρόμων και λειτουργία τους σύμφωνα με τα συμφέροντα της μεγάλης εργαζόμενης πλειονότητας της κοινωνίας (κάτι που ακόμη και το ΚΚΕ υποκριτικά αρνείται) προσκρούει άμεσα στις επιταγές της ΕΕ.

Αλλά και στον κρίσιμο τομέα της ενέργειας – που έχει άμεσες και οδυνηρές επιπτώσεις στο λαϊκό εισόδημα – είναι οι επιταγές της ΕΕ – σε αρμονία φυσικά με τα εγχώρια ληστρικά καπιταλιστικά συμφέροντα – που έχουν οδηγήσει στην εκτίναξη των τιμών. Η αποσάθρωση της δημόσιας ΔΕΗ, η είσοδος ιδιωτικών ομίλων και – πάνω απ’ όλα – το χρηματιστήριο τιμών της ενέργειας (που κάνει τις τιμές ρουλέτα για τους λαϊκούς καταναλωτές και καζίνο για τους καπιταλιστές) είναι δημιουργήματα της ΕΕ. Για να ελεγχθούν και να μειωθούν οι τιμές της ενέργειας είναι αναγκαία η επιστροφή σε ένα ενιαίο δημόσιο σύστημα που να λειτουργεί σύμφωνα με τα συμφέροντα της μεγάλης εργαζόμενης πλειονότητας της κοινωνίας. Φυσικά, αυτό είναι αδύνατον μέσα στα ευρωενωσιακά πλαίσια καθώς παραβιάζει τους «κανόνες του ανταγωνισμού».

Φυσικά, τα προβλήματα του ελληνικού καπιταλισμού τα πληρώνουν οι εργαζόμενοι και τα λαϊκά στρώματα. Τα μνημόνια ΕΕ-ΔΝΤ ενίσχυσαν δραματικά αυτή την τάση ιδιαίτερα στα μισθολογικά και εργασιακά ζητήματα.

Ακόμη και το ΙΟΒΕ αναγνωρίζει ότι ο πραγματικός μέσος μισθός (σε σταθερές τιμές του 2022) μειώθηκε την περίοδο 2010-2022 κατά 30%.

Ο πληθωρισμός της τελευταίας περιόδου – που πυροδοτήθηκε σαν πληθωρισμός κερδών («απληστίας) με κυβερνητική συνενοχή – έχει πλήξει καίρια το εργατικό εισόδημα. Σύμφωνα με τα στοιχεία του ΟΟΣΑ, ο μέσος ετήσιος μισθός (σε σταθερές τιμές 2022) μειώθηκε από τα 17.220 ευρώ το 2021 σε 16.174 ευρώ το 2022. Δηλαδή χάθηκε ένας μηνιαίος μισθός περίπου.

Συνολικά, παρά τα κυβερνητικά ψίχουλα της τελευταίας περιόδου, το 2022 η Ελλάδα έχει τον χαμηλότερο μέσο ετήσιο μισθό στην ΕΕ (Statista).

Η ανεργία παραμένει υψηλή και ιδιαίτερα η ανεργία των νέων. Από την προ-μνημονίων εποχή έχουν χαθεί περίπου 300.000 θέσεις εργασίας («brain drain» αλλά και κλασσική μετανάστευση). Οι πρόσφατοι κυβερνητικοί διθύραμβοι για μείωση της είναι εντελώς μυθοπλαστικοί. Η μείωση δεν οφείλεται στο ότι αυξήθηκαν οι θέσεις εργασίας αλλά στο ότι μειώθηκε το ενεργό εργατικό δυναμικό (που υπολογίζονται ως όσοι αναζητούν εργασία μέσα σε μία χρονική περίοδο αναφοράς). Η εξαίρεση από το διαθέσιμο εργατικό δυναμικό δεν σημαίνει απαραίτητα ότι κάποιος δεν θέλει να δουλέψει αλλά ολοένα και περισσότερο σημαίνει ότι οι εργασίες που βρίσκει «δεν αξίζουν τα λεφτά τους».

Το ζήτημα της αποδέσμευσης της χώρας από την ΕΕ οφείλει να αποτελεί κεντρικό στοιχείο της πάλης του εργατικού και λαϊκού κινήματος αλλά και του κομμουνιστικού μεταβατικού προγράμματος.

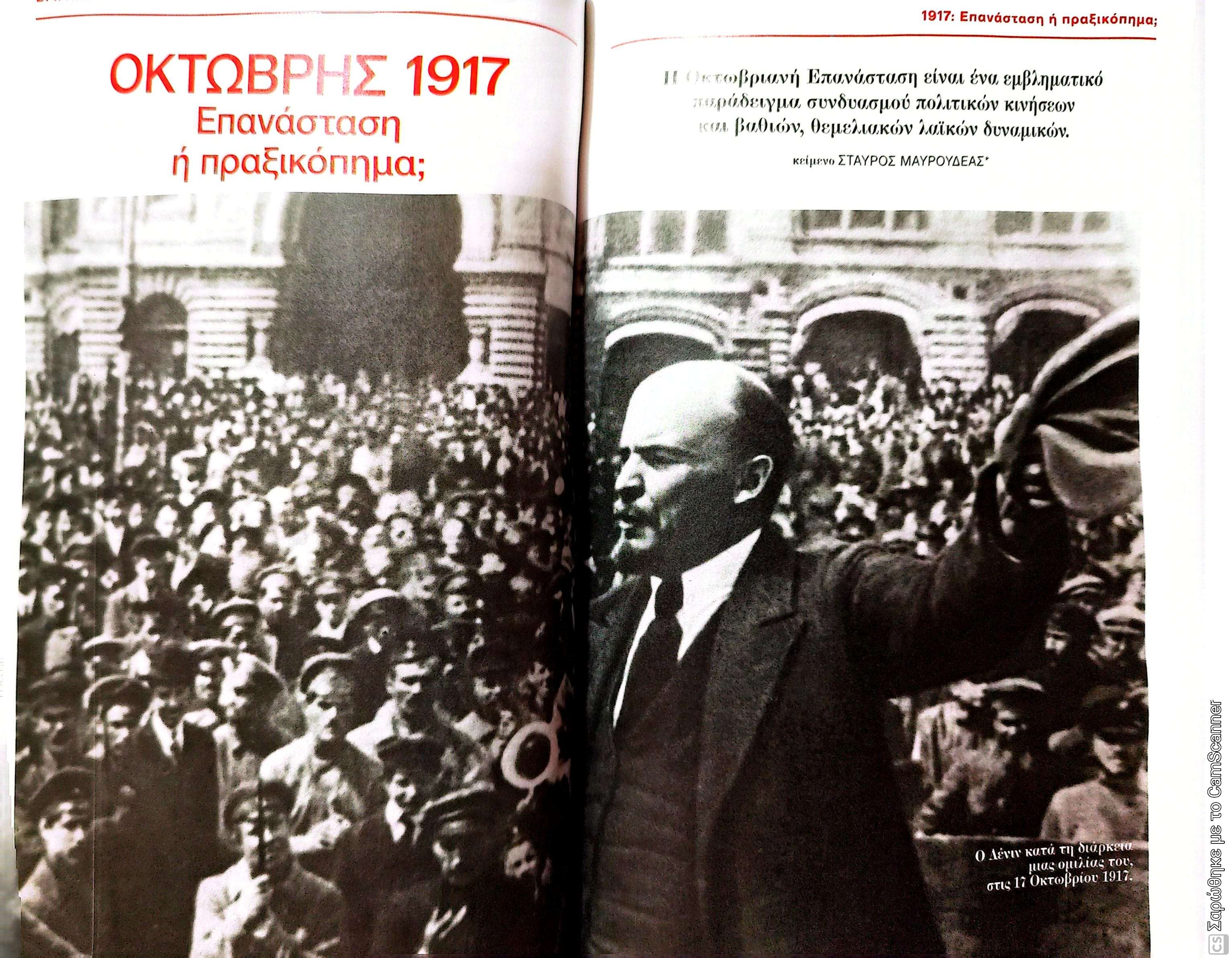

Η εφημερίδα ΚΑΘΗΜΕΡΙΝΗ στο φύλλο της 28ης Ιανουαρίου 2024 δημοσίευε συλλογικό βιβλίο με θέμα «ΒΛΑΝΤΙΜΙΡ ΙΛΙΤΣ ΛΕΝΙΝ: 100 χρόνια από τον θάνατο του’.

Σ’ αυτό περιλαμβάνεται και το κείμενο μου «Οκτώβριος 1917¨Επανάσταση ή πραξικόπημα» που απαντά στην κυρίαρχη στον συστημικό λόγο κατηγορία ότι ο Κόκκινος Οκτώβρης δεν ήταν επανάσταση αλλά ένα πραξικόπημα.

Το ψευδεπώνυμο και βιαστικά προωθούμενο νομοσχέδιο για το «Ελεύθερο Πανεπιστήμιο» στοχεύει στην δραστική μετατροπή του πανεπιστημίου σε πεδίο επιχειρηματικής δραστηριότητας. Η δημιουργία του Επιχειρηματικού Πανεπιστημίου είναι στόχος του συστήματος που εδώ και αρκετά χρόνια προωθείται από την Ευρωπαϊκή Ένωση και υπηρετείται από όλες τις ελληνικές κυβερνήσεις. Ισχυρά πολιτικο-οικονομικά συμφέροντα, εγχώρια και υπερεθνικά, προσβλέπουν στην επιχειρηματικοποίηση του πανεπιστημίου καθώς αναζητούν απεγνωσμένα νέα πεδία κερδοφορίας. Η κυβέρνηση της ΝΔ το προωθεί με τον πιο βάναυσο τρόπο καθώς δεν διστάζει να παραβιάσει ακόμη και τις συνταγματικές απαγορεύσεις. Αν όλες οι προηγούμενες κυβερνήσεις, σε μεγαλύτερο ή μικρότερο βαθμό, υπονόμευσαν εκ των έσω το δημόσιο πανεπιστήμιο επιτρέποντας και προωθώντας επιχειρηματικές δραστηριότητες πίσω από το δημόσιο μανδύα, τώρα επιδιώκεται και η δημιουργία καθαρά ιδιωτικών επιχειρηματικών ιδρυμάτων. Αρχικά αυτά ενδύονται το φύλλο συκής του «μη κερδοσκοπικού» όταν είναι πασίγνωστο ότι πίσω από αυτό αναπτύσσονται καθαρά κερδοσκοπικές δραστηριότητες. Προβάλλονται σαν «ελεύθερα» ιδρύματα (από τον κρατικό έλεγχο) όταν είναι δέσμια επιχειρηματικών συμφερόντων. Υπόσχονται μεγαλύτερη πρόσβαση εισακτέων όταν οδηγούν σε αύξηση του ανταγωνισμού που μοιραία οδηγεί, όπως και στο εξωτερικό, σε συρρίκνωση (ή και χρεωκοπίες) πανεπιστημίων. Με την εισαγωγή διδάκτρων κάνουν πιο ακριβή (την ήδη ακριβή) πανεπιστημιακή εκπαίδευση. Ταυτόχρονα θα περιορίσουν τις δυνατότητες πρόσβασης σε αυτή των λαϊκών τάξεων καθώς μέσω του ανταγωνισμού θα οδηγήσουν στην περαιτέρω επιχειρηματικοποίηση και των δημόσιων πανεπιστημίων. Θα οδηγήσουν σε υποβάθμιση του γνωστικού περιεχομένου των σπουδών (καθώς οι απαιτητικές σπουδές απαιτούν και μεγαλύτερες δαπάνες υποδομών κλπ.) αλλά και μειωμένα επαγγελματικά δικαιώματα, όταν τα επιχειρηματικά πανεπιστήμια προσπαθούν να μειώσουν κόστη και ταυτόχρονα η καπιταλιστική αγορά θέλει φθηνούς και εύπλαστους εργαζόμενους.

Η μεγάλη εργαζόμενη πλειονότητα της χώρας δεν έχει να κερδίσει τίποτα αλλά αντιθέτως έχει να χάσει πάρα πολλά από τη δημιουργία ιδιωτικών πανεπιστημίων. Δεν έχει να περιμένει τίποτα από τις σκιαμαχίες των καθεστωτικών κομμάτων που πέρα από τις επιμέρους διαφωνίες τους συμπλέουν στην επιχειρηματικοποίηση του πανεπιστημίου και της εκπαίδευσης ευρύτερα. Όμως ο κόσμος της εργασίας, εάν συνειδητοποιήσει την κατάσταση, μπορεί να ανατρέψει συσχετισμούς και μέτρα όπως έγινε με την παλαιότερη προσπάθεια κατάργησης του άρθρου 16.

Την Τετάρτη 20 Δεκεμβρίου το δημοσίευμα του «Economist» έμοιαζε να αποτελεί τον ιδανικό επίλογο ενός σημαδιακού έτους για την ελληνική οικονομία. Το έγκυρο οικονομικό περιοδικό χαρακτήριζε την Ελλάδα ως «χώρα της χρονιάς» για το 2023, σχολιάζοντας ότι η Αθήνα «δείχνει ότι από το χείλος της κατάρρευσης είναι δυνατόν να θεσπιστούν σκληρές, λογικές οικονομικές μεταρρυθμίσεις, να ανασυγκροτηθεί το κοινωνικό συμβόλαιο, να επιδειχθεί συγκρατημένος πατριωτισμός και να κερδηθούν εκλογές».

Κατά τις προηγούμενες εβδομάδες οι οίκοι Standard and Poor’s, Fitch, DBRS και Scope είχαν προχωρήσει σε αναβάθμιση του αξιόχρεου της Ελλάδας σε επενδυτική βαθμίδα, 13 ολόκληρα χρόνια μετά τη σαρωτική υποβάθμιση των ελληνικών κρατικών τίτλων, στη δίνη της κρίσης χρέους. «Αναμένουμε πρόσθετες διαρθρωτικές οικονομικές και δημοσιονομικές μεταρρυθμίσεις, σε συνδυασμό με τα κονδύλια της ΕΕ, τα οποία θα στηρίξουν την ισχυρή οικονομική ανάπτυξη τα έτη 2023 – 2026 και θα συνδράμουν στη συνεχή μείωση του δημόσιου χρέους» ανέφερε η S&P. «Η Ελλάδα διατηρεί υψηλή δέσμευση για δημοσιονομική εξυγίανση, με το πρωτογενές πλεόνασμα να αναμένεται να αυξηθεί στο 1,1% του ΑΕΠ το 2023 και κατά μέσο όρο στο 2,2% το 2024 – 2025» σχολίαζε η Fitch. «Η πολιτική ατζέντα της νέας κυβέρνησης ευθυγραμμίζεται σε γενικές γραμμές με τις προσδοκίες» καθώς «αναμένεται να παραμείνει προσηλωμένη στη δημοσιονομική πειθαρχία» τόνιζε στις αρχές Σεπτεμβρίου η DBRS, ενώ η Scope Ratings περιέγραφε ως παράγοντες που οδήγησαν στην επενδυτική βαθμίδα την ενίσχυση της ευρωπαϊκής θεσμικής στήριξης, την ευνοϊκή πορεία του δημόσιου χρέους και τις μεταρρυθμίσεις στον τραπεζικό τομέα.

Την ίδια περίοδο δεν έλειψαν οι κολακευτικές αναφορές κορυφαίων αξιωματούχων διεθνών οργανισμών. Ενδεικτικά τα λόγια της προέδρου της ΕΚΤ Κριστίν Λαγκάρντ, η οποία στις 25 Οκτωβρίου 2023 δήλωνε από την Αθήνα ότι «η Ελλάδα επέστρεψε εντυπωσιακά από την πανδημία» ενώ «δεν είναι μόνο η οικονομία που ήταν ανθεκτική, αλλά και ο ελληνικός λαός».

Οι θριαμβευτικές δηλώσεις, οι διαδοχικές αναβαθμίσεις και τα εγκωμιαστικά δημοσιεύματα στον διεθνή Τύπο αποτελούν τη «φωτεινή πλευρά του φεγγαριού». Γιατί υπάρχει και η σκοτεινή: σμφωνα με στοιχεία του ΟΟΣΑ, οι Ελληνες είναι οι πιο σκληρά εργαζόμενοι στην Ευρώπη με 1.886 ώρες εργασίας ανά εργαζόμενο το 2022. Κατά τη Eurostat, την ίδια χρονιά η χώρα μας βρισκόταν στην κορυφή της Ευρώπης στην ανεργία των γυναικών και στη δεύτερη θέση στην ανεργία των νέων, πίσω μόνο από την Ισπανία. Το 18,7% του πληθυσμού αδυνατούσε να κρατήσει το σπίτι του επαρκώς ζεστό τον χειμώνα, με την Ελλάδα να κατατάσσεται έτσι τρίτη στη σχετική λίστα της ευρωπαϊκή στατιστικής αρχής πίσω μόνο από την Κύπρο και τη Βουλγαρία, ενώ σύμφωνα με την ΕΛΣΤΑΤ το ποσοστό του πληθυσμού που βρισκόταν σε κίνδυνο φτώχειας ή κοινωνικού αποκλεισμού ανερχόταν σε 26,3%, πίσω μόνο από τη Βουλγαρία.

Αυθόρμητα γεννάται το ερώτημα: Πώς εξηγείται η αντίφαση ανάμεσα στα θετικά μηνύματα για την πορεία της οικονομίας και τη σταθερά δύσκολη καθημερινότητα που αντιμετωπίζουν δεκάδες χιλιάδες κάτοικοι της χώρας;

Θέατρο σκιών

Θέσαμε το παραπάνω ερώτημα στον Σταύρο Μαυρουδέα, καθηγητή Πολιτικής Οικονομίας στο τμήμα Κοινωνικής Πολιτικής του Παντείου Πανεπιστημίου. Ο ίδιος περιγράφει τα τεκταινόμενα στην ελληνική οικονομία ως ένα «θέατρο σκιών». «Η γενική εικόνα είναι ότι στην ελληνική οικονομία βλέπουμε ένα θέατρο σκιών. Βελτιώνονται περιστασιακά – και βραχυπρόθεσμα – κάποια μεγέθη, όπως συνέβαινε και στο παρελθόν, και αυτό προβάλλεται ως «οικονομικό θαύμα»» υποστηρίζει.

Κατά τον καθηγητή του Παντείου Πανεπιστημίου, οι θριαμβολογίες για την πορεία της ελληνικής οικονομίας αποτελούν επικοινωνιακό τρικ, το οποίο ευνοείται από τα καύσιμα της μεταπανδημικής ανάκαμψης και τις εισροές πόρων από το Ταμείο Ανάκαμψης. Οπως λέει, «στην πραγματικότητα ισχύει η αρχαιοελληνική ρήση ότι ενώ τα σπίτια μας καίγονται, εμείς τραγουδάμε».

Τα δημοσιονομικά και το χρέος

Ηταν 8 Μαΐου του 2023, λίγες εβδομάδες πριν από την εκλογική αναμέτρηση της 21ης Μαΐου, όταν με ανοιχτή επιστολή προς τους προέδρους της ΝΔ, του ΣΥΡΙΖΑ και του ΠΑΣΟΚ ο πρώην υπουργός Οικονομικών Αλέκος Παπαδόπουλος προειδοποιούσε μεταξύ άλλων ότι «η συνεχής και συγχρονισμένη προβολή μιας ρόδινης εικόνας για την κατάσταση των δημόσιων οικονομικών δεν υπηρετεί το δημόσιο συμφέρον και δεν επιτρέπει στον πολίτη να χαράξει και να ακολουθήσει αξιόπιστη προσωπική και επαγγελματική πορεία», κρούοντας τον κώδωνα κινδύνου για το χρέος.

«Το απόλυτο μέγεθος του χρέους έχει αυξηθεί ξεπερνώντας πλέον τα 400 δισ. ευρώ» υπογραμμίζει ο Σταύρος Μαυρουδέας, παρά την τεχνητή μείωση που παρατηρείται στον λόγο χρέους προς ΑΕΠ λόγω πληθωρισμού. Τονίζει δε ότι σε πραγματικές διαστάσεις «η οικονομία παρουσιάζει πολύ πιο μικρή αύξηση από ό,τι καταγράφεται σε ονομαστική βάση».

Από την άλλη, όπως εξηγεί ο καθηγητής Πολιτικής Οικονομίας, ο πληθωρισμός αυξάνει τα φορολογικά έσοδα, άρα διευκολύνει την επίτευξη πρωτογενών πλεονασμάτων, ενώ αυξάνεται πολύ και ο ενδοκυβερνητικός δανεισμός που δεν αποτυπώνεται στο χρέος. Μάλιστα «αυτό γίνεται με τη συναίνεση της ΕΕ, που σε άλλη περίοδο θα αντιδρούσε έντονα».

Καμπανάκι για το ισοζύγιο

Σε συνέντευξή του στις 7 Νοεμβρίου 2023 ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας υπογράμμιζε ότι η Ελλάδα έχει «το μεγαλύτερο έλλειμμα όλων των χωρών του ΟΟΣΑ» στο ισοζύγιο τρεχουσών συναλλαγών, διευκρινίζοντας πάντως ότι δεν πρόκειται για μια κατάσταση επικίνδυνη επειδή δεν προκαλείται από τον δημόσιο τομέα.

«Στο ισοζύγιο τρεχουσών συναλλαγών τα πράγματα δεν είναι καθόλου καλά» τονίζει και ο Σταύρος Μαυρουδέας, συνδέοντας την κατάσταση αυτή με την αποβιομηχάνιση και τη μονοκαλλιέργεια του τουρισμού. «Ο,τι παράγεται στη χώρα έχει χαμηλή προστιθέμενη αξία λόγω της χαμηλής τεχνολογίας με αποτέλεσμα η Ελλάδα να έχει χαμηλό δείκτη ανταγωνιστικότητας», προσθέτοντας ότι από τις εισαγωγές δεν εξαρτάται μόνο η κατανάλωση αλλά και η βιομηχανική παραγωγή. «Ετσι κάθε αύξηση του ρυθμού μεγέθυνσης του ΑΕΠ επιφέρει αναγκαστικά και επιδείνωση του εμπορικού ισοζυγίου και κατ’ επέκταση του ισοζυγίου τρεχουσών συναλλαγών». Οπως υπογραμμίζει η ανισομετρία αυτή δεν αντισταθμίζεται από τις Αμεσες Ξένες Επενδύσεις επειδή αυτές «δεν κατευθύνονται κυρίως σε παραγωγικές δραστηριότητες αλλά σε ακίνητα, τουρισμό, συγχωνεύσεις και εξαγορές και ανακεφαλαιοποιήσεις επιχειρήσεων».

Αποταμίευση και μισθοί

Και τα προβλήματα δεν σταματούν εδώ. «Υπάρχουν και άλλες πλευρές, όπως η πολύ χαμηλή αποταμίευση που σχετίζεται αφενός με τη λιτότητα που πλήττει τη μεγάλη πλειονότητα του πληθυσμού, κυρίως τους εργαζομένους, αφετέρου στο γεγονός ότι οι επιχειρηματικές καταθέσεις συχνά κατευθύνονται προς το εξωτερικό» λέει ο Σταύρος Μαυρουδέας. «Την ίδια ώρα, το εγχώριο τραπεζικό σύστημα δίνει πολύ λίγα δάνεια, ενώ αυξανόμενο ποσοστό του πληθυσμού μειώνει τις καταθέσεις του για να μπορέσει να ανταπεξέλθει στην ακρίβεια».

Πράγματι, με βάση την Εκθεση Οικονομικής Συγκυρίας του ΙΟΒΕ (Νοέμβριος 2023), μόλις το 23% των νοικοκυριών στην Ελλάδα αποταμιεύει έστω και κάποια μικρά ποσά, ενώ το 61% «μόλις που τα βγάζει πέρα», ένα 14% «τρώει από τα έτοιμα» και άλλο ένα 8% «έχει χρεωθεί». Ο δείκτης της πρόθεσης για αποταμίευση τους προσεχείς 12 μήνες εξασθένησε σημαντικά και διαμορφώθηκε στις -67,4 μονάδες (από -61,8), με το 85% των νοικοκυριών να μη θεωρεί πιθανή την αποταμίευση στο επόμενο 12μηνο, ενώ το 13% τη θεωρεί πιθανή ή πολύ πιθανή. Αξίζει να σημειωθεί ότι σε ΕΕ και ευρωζώνη οι αντίστοιχοι δείκτες διαμορφώθηκαν στις +4,3 και +3,7 μονάδες αντίστοιχα.

Στο μέτωπο της ανεργίας ο καθηγητής του Παντείου τονίζει ότι η μεγάλη αποκλιμάκωση που παρατηρείται οφείλεται κυρίως στη μείωση του εργατικού δυναμικού της χώρας, ενώ υπενθυμίζει ότι, παρά την αύξηση των ονομαστικών μισθών, «οι πραγματικοί μισθοί στην Ελλάδα μειώνονται αντί να αυξάνονται». Σύμφωνα με στοιχεία του ΟΟΣΑ, στην Ελλάδα το 2022 ο μέσος ονομαστικός μεικτός μισθός αυξήθηκε κατά 1,5% αλλά ο μέσος πραγματικός μισθός μειώθηκε κατά 7,4% λόγω του πληθωρισμού 9,7%.

Διαρκής αναζήτηση success stories

Τα μελανά σημεία της ελληνικής οικονομίας γεννούν απορίες για την αίσθηση ευφορίας που καλλιεργείται από διεθνείς φορείς οι οποίοι άλλοτε συνήθιζαν να κατακεραυνώνουν την Αθήνα. Για τον Σταύρο Μαυρουδέα, η στάση αυτή των ευρωπαϊκών και διεθνών παραγόντων οφείλεται στην απελπισμένη ανάγκη των Βρυξελλών για θετικές ειδήσεις από την ΕΕ και την ευρωζώνη, με φόντο τους κλυδωνισμούς στην γερμανική «ατμομηχανή» της ευρωπαϊκής οικονομίας και τον διαρκή «πονοκέφαλο» της Ιταλίας. Αυτός είναι ο λόγος για τον οποίον «η ΕΕ δεν θέλει κακά μαντάτα αυτή την περίοδο, γι’ αυτό και «σκουπίζει κάτω από το χαλί» όποια προβλήματα υπάρχουν».

Οι «γεμάτες καφετέριες»

Πώς συνάδουν όλα τα παραπάνω με τη γενικευμένη κινητικότητα που παρατηρείται κατά τη μεταπανδημική περίοδο στις πόλεις της χώρας; Οπως συχνά λέγεται, αφού οι καφετέριες είναι γεμάτες «πού είναι η φτώχεια;» Ο Σταύρος Μαυρουδέας αποδίδει τη φαινομενική αυτή αντίφαση σε «ένα πολιτισμικό χαρακτηριστικό» που υπάρχει σε κοινωνίες σαν την ελληνική, «ότι είναι αρκετά εξωστρεφείς λόγω κλιματικών συνθηκών, ιστορίας και παράδοσης». Ετσι, «ο κόσμος βγαίνει γιατί δεν αντέχει την κλεισούρα, αλλά κάνει μικρή κατανάλωση».

Υπάρχουν, βεβαίως, και μεγάλες ποσότητες χρήματος που κυκλοφορούν στον λεγόμενο «γκρίζο» τομέα της οικονομίας, τμήμα των οποίων αποτυπώνεται στην κατανάλωση. Είναι ενδεικτικό ότι, όπως είχε επισημάνει σε πρόσφατη ομιλία του ο Γιάννης Στουρνάρας δίνοντας μια τάξη μεγέθους του μαύρου χρήματος, το συνολικό δηλωθέν εισόδημα φυσικών προσώπων στην ΑΑΔΕ το 2021 ήταν περίπου 84 δισ. ευρώ ενώ την ίδια χρονιά η τελική καταναλωτική δαπάνη των νοικοκυριών βάσει των στοιχείων της ΕΛΣΤΑΤ ήταν υψηλότερη κατά περίπου 40 δισ. ευρώ.

Ο διοικητής της ΤτΕ σημείωνε ακόμα ότι «οι κατηγορίες που είναι σχετικά πιο επιρρεπείς στη φοροδιαφυγή είναι κυρίως οι αυτοαπασχολούμενοι και οι πολύ μικρές επιχειρήσεις», ενώ «πολίτες με πολύ υψηλά εισοδήματα έχουν στη διάθεσή τους μια σειρά εργαλείων φοροαποφυγής, όπως την ίδρυση offshore εταιρειών».

Στα ΝΕΑ του Σαββατοκύριακου 30-31/12/2023 δημοσιεύθηκε κείμενο με τίτλο «Πλούσια χώρα, φτωχοί κάτοικοι» αναφερόμενο στην οικονομική κατάσταση της Ελλάδας και συζητώντας κατά πόσο οι επίσημες θριαμβολογίες περί «ελληνικού θαύματος» ευσταθούν ή όχι.

Μέσα στο κείμενο φιλοξενούνται και οι απόψεις μου σχετικά με το ζήτημα αυτό. Υποστηρίζω ότι οι επίσημοι διθύραμβοι είναι ένα συνηθισμένο επικοινωνιακό τρυκ στο οποίο όλες οι κυβερνήσεις επιδίδονται όταν τους δίνεται η ευκαιρία. Πρόκειται για μια περιστασιακή, βραχυπρόθεσμη διαχείριση που δεν επιλύει βαθύτερα προβλήματα αλλά απλά τα συγκαλύπτει. Σήμερα, αυτή η συγκαλυπτική πρακτική ευνοείται και από την ΕΕ καθώς η τελευταία βρίσκεται σε εξαιρετικά επικίνδυνη κατάσταση (υποβάθμιση της μέσα στην ιμπεριαλιστική πυραμίδα έναντι των άλλων βασικών κέντρων, προβλήματα στη βιομηχανική και παραγωγική σπονδυλική στήλη της λόγω του κόστους της ενέργειας και των ενδο-ιμπεριαλιστικών συγκρούσεων κ.α.). Γι’ αυτό, σε αντίθεση με την κρίση του 2010, η ΕΕ δεν θέλει σήμερα «κακά μαντάτα» από το εσωτερικό της.

Το κείμενο του δημοσιεύματος και η συγκεκριμένη επιχειρηματολογία ακολουθεί παρακάτω.

Αλήθειες και ψέμματα για την απόκτηση επενδυτικής βαθμίδας από την S&P

Σταύρος Μαυρουδέας

Καθηγητής Πολιτικής Οικονομίας

Πάντειο Πανεπιστήμιο

Τμήμα Κοινωνικής Πολιτικής

Η κυβέρνηση και τα διαπλεκόμενα ΜΜΕ πανηγυρίζουν για την αναβάθμιση της Ελλάδος σε επενδυτική βαθμίδα (BBB- με σταθερές προοπτικές) από τον αμερικανικό οίκο αξιολόγησης S&P. Υποστηρίζουν ότι σηματοδοτεί την οριστική έξοδο από την κρίση και απόδειξη της ανάκαμψης και του αξιόχρεου της οικονομίας.

Πίσω όμως από αυτούς τους θεατρινιστικούς διθυράμβους κρύβεται μία γκρίζα πραγματικότητα.

Πρώτο, η μείωση των επιτοκίων δανεισμού αφορά μόνο ένα τμήμα του ελληνικού χρέους: από τα περίπου 404 δις μόνο τα 45 δις είναι ελεύθερα διαπραγματεύσιμο χρέος (αφήνοντας στην άκρη τον ουσιαστικά εσωτερικό δανεισμό των περίπου 11 δις έντοκων γραμματιών και τα 40 δις που έχει αγοράσει η ΕΚΤ από την δευτερογενή αγορά στα πλαίσια της ποσοτικής χαλάρωσης). Το ποσό αυτό καλύπτεται σχεδόν εξ ολοκλήρου από τα περίπου 38 δις του «ταμειακού μαξιλαριού» (που ξεκίνησε επί ΣΥΡΙΖΑ). Επομένως, η βελτίωση των όρων δανεισμού έχει μικρή εμβέλεια.

Δεύτερο, ακόμη και έτσι η Ελλάδα δανείζεται με το δεύτερο χειρότερο επιτόκιο στην ευρωζώνη (μετά την Ιταλία), δηλαδή περίπου 4,5% για το 15ετές ομόλογο. Δηλαδή, εξακολουθεί να θεωρείται μία προβληματική οικονομία.

Τρίτο, η άνοδος του πληθωρισμού έχει οδηγήσει σε συσταλτική νομισματική πολιτική και άνοδο των επιτοκίων. Αυτό έχει επηρεάσει και την καμπύλη επιτοκιακών αποδόσεων των κρατικών ομολόγων. Η άνοδος των επιτοκίων –εφόσον διαρκέσει αρκετά- επιδεινώνει το κόστος αναχρηματοδότησης του χρέους και απομειώνει τις όποιες θετικές επιδράσεις της αναβάθμισης. Ενδεικτικά, η πρόσφατη άνοδος των επιτοκίων έχει περιορίσει σημαντικά το όφελος αναχρηματοδότησης παλαιών εκδόσεων με νέα ομόλογα στις 66 μονάδες βάσης (ενώ τον Δεκέμβριο 2020 είχε το ιστορικά υψηλό επίπεδο οφέλους των 283 μονάδων βάσης).

Όσον αφορά την συνολική κατάσταση της ελληνικής οικονομίας -και αντίθετα με τις κυβερνητικές παραμυθίες και την αναπαραγωγή τους από την S&P- αυτή παραμένει σε βαθιά διαρθρωτική κρίση. Είναι εκτεταμένα αποβιομηχανοποιημένη (από την ένταξή της στην ευρωπαϊκή ολοκλήρωση) και μετατρεμένη σε μια αδύναμη οικονομία υπηρεσιών που είναι εξαιρετικά ευάλωτη στις διακυμάνσεις της παγκόσμιας οικονομίας. Εξαρτάται όλο και περισσότερο από ξένα κεφάλαια και υπόκειται στις ιδιοτροπίες τους. Έχει υψηλό ποσοστό ανεργίας και οι πρόσφατες μειώσεις του είναι κυρίως αποτέλεσμα της μείωσης του ενεργού εργατικού δυναμικού και όχι ευθείας μείωσης της ανεργίας. Επίσης έχει πολύ υψηλή νεανική ανεργία που συμβαδίζει με σοβαρή διαρροή εγκεφάλων και μετανάστευση.

Αλλά και στο «μέτωπο» των δίδυμων ελλειμμάτων τα πράγματα δεν είναι καλά. Το απόλυτο μέγεθος του δημόσιου χρέους έχει εκτοξευθεί το 2022 σε περισσότερα από 400 δισ. δολάρια. Ο λόγος του χρέους προς το ΑΕΠ παρουσιάζει μείωση, αλλά αυτό οφείλεται σε ένα στατιστικό τεχνούργημα: ο παρονομαστής (το ΑΕΠ) έχει αυξηθεί λόγω του αυξημένου πληθωρισμού. Αυτό όμως δεν μπορεί να κρύψει τη θεαματική αύξηση του ελληνικού κρατικού χρέους. Επιπρόσθετα, υπάρχει νέα επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών, λόγω του προβληματικού ελληνικού παραγωγικού μοντέλου που υπαγορεύθηκε από την ευρωπαϊκή ολοκλήρωση.

Ταυτόχρονα, αυξάνει η φτώχεια και η ανισότητα. Ο υψηλός πληθωρισμός των τελευταίων ετών – ιδιαίτερα στα είδη μαζικής λαϊκής κατανάλωσης- έχει «φορολογήσει» βαριά τους εργαζόμενους (με εισοδηματικές απώλειες ανάλογες των περικοπών του πρώτου μνημονίου).

Αυτή η εύθραυστη οικονομία είναι επιρρεπής σε νέες κρίσεις. Η από το 2024 επανεφαρμογή των συνθηκών του Μάαστριχτ+ θα επιδεινώσει περαιτέρω την κατάσταση. Η αυξανόμενη φυγή μεγάλων ελληνικών εταιρειών στο εξωτερικό αποτελεί πιθανά προειδοποιητικό σημάδι.

Forfatteren er professor i politisk økonomi ved Panteion-universitet i Hellas.

Den globale økonomien har nylig blitt rystet av en bankkrise. Fra USA – til tross for erklæringene i EU og andre steder – spredte problemene seg raskt videre, i det minste til resten av de vestlige økonomiene. Amerikanske Silicon Valley Bank ble fulgt av den forhastede redningen av den sveitsiske megabanken Credit Suisse. Samtidig er de internasjonale aksjemarkedene rystet, og mange banker har som fryktet havnet under lupen. Systemets beslutningssentre ble igjen tatt på senga. Med innøvde tiltak og tamme erklæringer om at «det ikke er opp til oss» angriper de problemene som strutsen — og prøver å forsinke dem. Særlig diskuterer de hvorvidt de skal stoppe renteøkningene (for å dempe inflasjonen) og innføre strammere kontroller over finanssystemet.

Mainstream-kretser og mainstream-økonomer, som har i oppgave å lede og rettferdiggjøre det kapitalistiske systemet, oppfatter ikke de virkelige årsakene til uroen. Derimot peker marxistisk politisk økonomi på de virkelige, strukturelle årsakene. Den moderne kapitalismen lider av en langsiktig nedadgående trend i profitabiliteten, som skyldes dens egne motsetninger og ikke økende lønninger. Den fallende lønnsomheten til bedriftene påvirker banksektorens inntekter, ettersom «røde lån» hoper seg opp. Bankenes videre flukt (gjennom fiktive kapitalprosesser) har bare utsatt problemet uten å løse det.

Samtidig kompliserer det nåværende oppsvinget i inflasjonen (som skyldes realøkonomiens problemer og ikke pengepolitikken, som mainstream-økonomien hevder) situasjonen ytterligere. Den vante, gamle taktikken med myk inflasjon (for å spise av lønningene og øke bedriftenes profitt) slo tilbake da svakhetene i realøkonomien sammen med de imperialistiske konfliktene gjorde inflasjonen ukontrollerbar. For å motvirke dette begynte sentralbankene å heve renten i all hast. Men det siste forverrer gjeldsstrukturen som det kapitalistiske finanssystemet er basert på. De mest risikofylte bankene går plutselig tom for midler, innskytere og investorer får panikk, og bankkrisen bryter ut.

Systemet står dermed overfor stagflasjonsdilemmaet. For å unngå førstnevnte er det nødvendig med en raus pengepolitikk, og for å unngå sistnevnte er det nødvendig med en stram pengepolitikk.

Naturligvis prøver systemet å velte byrden over på arbeiderne. Men flere tiår med upopulær nyliberal og nykeynesiansk politikk har forårsaket omfattende elendiggjøring, noe som gjør faren for sosiale eksplosjoner mer enn synlig (som Frankrike viser).

I den greske bananrepublikken venter alle de etablerte partiene – og villige støttespillere i framtidens upopulære samarbeids- og innstrammingsregjeringer – en masse på ordrene fra Hesperia [landene vest for Hellas, oa.], og er ute av stand til å utvikle så mye som en delvis uavhengig linje. De er blinde for at det innenlandske banksystemet ikke står i fare. De greske zombiebankene kunne ikke (nei, ville ikke) utføre vestlendingenes triks. Men deres utenlandske aksjonærer er utsatt for fryktrammede utenlandske banker, og kan når som helst likvidere greske eiendeler for å dekke tapene. Dette vil øke og forverre problemene i den greske økonomien. Enten den nåværende eller en etterfølgende regjering vil, under europeiske mandater, gi «folkets fiender» [arbeiderbevegelsen, oa.] skylden for problemene. Men denne kamelens rygg har grenser som allerede er overskredet. Da vil de som sår vind – høste storm.

I krisetider er det vanlig at det dukker opp «frelsere» som lover de lidende masser redning gjennom fantasifulle planer som skal reformere systemet og forbedre deres dårlige levestandard. Bak disse «frelsernes» høylytte rop mot systemet skjuler det seg mer eller mindre åpenbare kompromisser med det bestående. De blander radikale med konservative forestillinger, vitenskap med fantasi og finner opp ulike «magiske» løsninger som er urealistiske, samtidig som de ikke utfordrer kjernen i det kapitalistiske samfunnet. De appellerer som regel til lag fra middelklassen og småborgerskapet som frykter å bli proletarisert av kapitalen, men som også frykter å komme i konflikt med den. Samtidig forsøker de å dominere arbeiderklassen politisk og hindre den i å bevege seg i en mer radikal og venstreorientert retning.

Et klassisk eksempel fra marxismens historie er sammenstøtet mellom Karl Marx og Friedrich Engels og de anarko-liberale utspillene til Pierre Proudhon. Ikke overraskende foreslo sistnevnte urealistiske scenarier med «folkebanker» og rentefri kreditt. Finanssystemet er nesten alltid hovedsaken i slike storkjeftede pseudo-systemkritiske opplegg. Småbedriftene frykter og misunner alltid – særlig i krisetider – storkapitalens privilegerte forhold til og tilgang til finanssystemet, som fører til svakhet for dem selv. Derfor er fordømmelsen av «bankfolk» (sammen med beleilige rasistiske definisjoner) nesten alltid et avgjørende verktøy for proto-fascistiske grupperinger. Samtidig forblir kapitalens utbytting av arbeiderne uangripelig, siden småbedriftene også utbytter arbeiderne, og det ofte mer brutalt enn storkapitalen. På den annen side passer fordømmelsen av «bankierene» også godt sammen med keynesianismens reformplaner, som krever en begrensning av de finansielle rentienistene til fordel for industrikapitalistene. Også i dette tilfellet forblir selvfølgelig kapitalens utbytting av arbeiderne uimotsagt, og man ønsker ganske enkelt en «menneskelig» kapitalisme.

Yanis Varoufakis og hans personlige politiske parti er et typisk eksempel på en pseudo-systemkritisk frelsebevegelse. I løpet av inneværende valgperiode klarte han faktisk å gjøre seg til midtpunkt av den vanligvis kjedelige mainstream-debatten med sitt beryktede DIMITRA-prosjekt. Til dette fikk han selvsagt hjelp av systemets egne massemedier, som sørget for å gi ham den best tenkelige «negative» reklamen, samtidig som de fortiet de virkelig systemkritiske politiske og økonomiske ståstedene.

DIMITRA-planen er i seg selv en ansamling av forslag uten nevneverdig indre sammenheng, et valgfyrverkeri som kun er til for å sanke stemmer. Men til tross for dette er det av to grunner verdt å underlegge dem en politisk-økonomisk analyse. For det første fordi disse forslagene også går igjen i angivelig «radikale» «frelse»-planer. Og for det andre fordi marxister går i dybden av selv de mest latterlige forslag, for å avsløre dem overfor arbeiderne. Målet er selvsagt ikke å delta i de ordinære debattene der systemets sjarlataner bagatelliserer alle viktige spørsmål. Marxistenes mål er å opprette en meningsfull diskusjon med «underverdenen» av arbeidere, intellektuelle og unge som tørster etter virkelige svar på brennende problemer.

I tråd med dette vil denne artikkelen analysere (a) de teoretiske søylene i Varoufakis’ forslag og (b) den praktiske dimensjonen av DIMITRA-prosjektet.

Her er erten, der er erten, hvor er erten … eller jakten på teori i Varoufakis’ spill for galleriet

Umiddelbart er det faktisk vanskelig å finne et sammenhengende analytisk grunnlag for Varoufakis’ uttalelser. De utgjør et PR-fyrverkeri med små bruddstykker av vitenskapelige begreper som vanligvis er slurvete. Generelt gjennomsyres de av et keynesiansk perspektiv, som imidlertid ofte blandes sammen med med svært varierende argumenter.

Når det gjelder DIMITRA-prosjektet, gir Varoufakis’ artikkel «Let the Banks Burn», som først ble publisert på Project Syndicate, en idé om prosjektets teoretiske forutsetninger. I denne teksten gir Varoufakis finansmyndighetene skylden for den nylige bankkrisen, og her strider han med den keynesianske kritikken av dereguleringen av finanssystemet. Faktisk anklager han dem for å «forgifte Vestens penger» (sic!). Det er verdt å nevne i forbifarten at de mest hardbarkede nyliberalistene støtter noe lignende med kravet – som allerede ble fremmet under krisen i 2007/8 – om at bankene må få lov til å gå konkurs.

Varoufakis innleder sin artikkel med å hevde at dagens bankkrise er annerledes enn den som begynte i 2007/8. Mens sistnevnte var et resultat av grådigheten til banker og ratingbyråer som profitterte og ikke overholdt regelverket, skyldtes førstnevnte regjeringens bankvennlige politikk i to faser fra 2008 og fremover, som på den ene siden ga billige penger til bankene, mens den på den andre siden påla resten av økonomien harde innstramminger. Som en løsning foreslår han å «ryste» dette utnyttende banksystemet og erstatte det med et sunt system der sentralbanken får en dominerende rolle.

Tre hovedproblemstillinger kommer frem i denne analysen.

For det første argumenterer Varoufakis for at den nåværende uroen i finanssystemet er et rent pengefenomen som ikke har noe med realøkonomisk akkumulering å gjøre. Dette er et useriøst synspunkt som er helt i tråd med den feilaktige teorien om finansialisering. Sistnevnte hevder at det nå finnes en ny kapitalisme dominert av pengekapital, mens den gamle var dominert av industrikapital. I denne nye kapitalismen får pengekapitalen ikke bare sin profitt gjennom omfordeling av merverdi (som industrikapitalen utbytter fra arbeidet). I tillegg, og enda viktigere, utbytter pengekapitalen samfunnet som helhet (det vil si arbeiderklassen, såvel som deler av kapitalen). I utbyttingsprosessen kommer derfor tilegnelsen av merverdi i annen rekke, og ågerkapitalen overtar førsteplassen. Med denne feilaktige finansialiseringsteorien blir hovedproblemet i den «nye» kapitalismen ikke kapitalens utbytting av arbeidet, men finansystemets utbytting av «oss alle» (!!!) – ifølge Varoufakis’ seneste reisekamerat Costas Lapavitsas.

For det andre består den «nye» kapitalismen i denne analysen av tre klasser (bankfolk, fabrikanter, arbeidere) i stedet for to (kapitalister, arbeidere). Denne implisitte klasseanalysen er sammenfallende med J. M. Keynes’ latente klasseanalyse, og er selvsagt svært fjernt fra både marxismen og den kapitalistiske virkeligheten. For Keynes er kapitalismen truet av styrkingen av bankfolkene, som ikke foretar produktive investeringer og dessuten fratar fabrikantene ressurser. Det beste arbeiderne kan gjøre, er å hjelpe fabrikantene med å kue bankfolkene. Bare på denne måten kan de håpe på bedre lønninger. Det er karakteristisk for Varoufakis at klassen av «kreditorer og banker» strammer løkken rundt halsen til samfunnet som helhet.

De to første problemstillingene er allerede behandlet i en tidligere artikkel («Destroying creative ambiguity so we can change the world» – BEFORE 8-4-2023 ). I det følgende skal vi ta for oss den tredje problemstillingen (renteteorien) og framvise Varoufakis’ teoretisk-politiske alkymi.

Teorier om rente

Det finnes tre hovedtilnærminger i økonomisk tenkning når det gjelder fastsettelsen av renten. Først skal vi analysere de to viktigste borgerlige renteteoriene, og deretter skal vi presentere Marx’ teori. Som det vil bli argumentert for nedenfor, gjøres dette skillet ikke bare av presentasjonshensyn, men først og fremst av vitenskapelige grunner.

Den første borgerlige renteteorien er den nyklassiske teorien om lånbare midler (Loanable Funds Theory -LFT). Teoriens hovedtanke er at det finnes en naturlig rente. Det betyr at markedsrenten har en tendens til å nærme seg den naturlige renten i det lange løp. Dermed «faller» tilpasningsbyrden på markedsrenten når sparingen avviker fra investeringene. Nærmere bestemt, når investeringene overstiger sparingen og markedsrenten er lavere enn den naturlige, øker markedsrenten inntil den er lik den naturlige, slik at sparingen utjevnes i forhold til investeringene. Den omvendte tilpasningsmekanismen finner sted når investeringene er lavere enn sparingen, slik at økonomien til slutt alltid ender opp i en likevektstilstand.

Men hva bestemmer den naturlige renten i LFT? Nyklassisk økonomi definerer renten som belønningen for å avstå fra forbruk og analyserer den som en reell variabel. Samtidig oppfattes renten i det nyklassiske rammeverket som en avkastningsrate som ikke på noen måte skiller seg fra de øvrige markedsrentene. Det følger av dette at den naturlige renten bestemmes av de reelle kreftene i økonomien, nærmere bestemt av det nyklassiske begrepet om kapitalens marginale produktivitet eller grenseproduktivitet (Marginal Efficiency of Capital – MEC). I tillegg sidestilles førstnevnte med sistnevnte, i henhold til den nyklassiske teorien om perfekt konkurranse, der alle avkastningsrater i markedet antas å være like. Noen versjoner av nyklassisk økonomi hevder at denne likheten bare oppnås på lang sikt (Walras’ lov), mens mer dogmatiske versjoner hevder at det skjer uavhengig av tidshorisonten (Says lov).

Den andre borgerlige renteteorien ble formulert av Keynes, som definerte renten som en belønning for individers avholdenhet fra likviditet (og ikke som en belønning for avholdenhet fra forbruk). Keynes hevdet at renten er en monetær og ikke en reell variabel, som bestemmes i pengemarkedet gjennom samspillet mellom tilbudet av og etterspørselen etter penger. Selv om det finnes ulike innvendinger mot tolkningen av penger som eksogene [eksogen = noe som kommer utenfra, oa.] i keynesiansk teori, er den dominerende oppfatningen i litteraturen frem til i dag at keynesiansk likviditetspreferanseteori (LPT) innebærer at pengemengden bestemmes eksogent av sentralbanken, mens pengeetterspørselen positivt avhenger av inntekt og negativt av det nominelle rentenivået.

I motsetning til den nyklassiske LFT la Keynes derfor vekt på det nominelle snarere enn det reelle rentenivået. Selv om den «allmenne teorien» viser til begrepet naturlig rente under full sysselsetting, understreket Keynes at likevekt mellom tilbud og etterspørsel etter penger er unntaket snarere enn regelen i det kapitalistiske systemet, og at likevekt bare kan oppnås gjennom aktiv statlig inngripen. I keynesiansk teori gjelder dette for alle markeder.

Keynes mente derfor at frie markeder ikke kan garantere automatisk likevekt mellom MEC og det nominelle rentenivået. Det er verdt å merke seg at et av Keynes’ viktigste argumenter i «General Theory» var at det er MEC som avhenger av det nominelle rentenivået og ikke omvendt. Så selv om vi aksepterer at MEC er den keynesianske versjonen av profittraten (noe vi skal diskutere nærmere nedenfor), snudde Keynes om på den nyklassiske kausalitetspilen ved å ta utgangspunkt i pengesektoren i stedet for realøkonomien.

Den tredje hovedteorien om rentebestemmelse ble utviklet av Marx i tredje bind av Kapitalen. En av de grunnleggende forskjellene mellom marxistisk politisk økonomi og de andre retningene i økonomifaget, er at bare førstnevnte bruker arbeidsverditeorien som sitt viktigste analytiske og teoretiske verktøy. Selv om arbeidsverditeorien overfladisk sett bare ser ut til å dreie seg om fastsettelsen av varepriser i produksjonssfæren, er den er grunnlaget for hele den marxistiske pengeanalysen.

De siste årene har det vært en intens debatt blant marxistiske økonomer om eksistensen (eller ikke-eksistensen) av et naturlig rentyenivå i Marx’ analyse. På den ene siden argumenterer Shaikh for at renten er banksektorens produksjonspris og at den likestilles med den bransjeoverskridende, allmenne profittraten, mens Fine på den andre siden hevder at begrepet naturlig rente ikke finnes noe sted i Marx’ analyse, og at profittraten i banksektoren har en tendens til å avvike fra den allmenne profittraten, hovedsakelig på grunn av visse særegenheter ved banksektoren, som for eksempel adgangsbarrierer.

Selv om et så komplekst spørsmål ikke kan løses i ett avsnitt, ser det ut til at begge tilnærmingene er riktige, om enn bare delvis. Til å begynne med synes Fine å ha rett i følgende: I den marxistiske analysen avhenger rentenivået utelukkende av tilbudet av og etterspørselen etter lånbar pengekapital (LMC). Siden LMC ikke er en vare, følger det logisk at det naturlige rentenivået ikke er forenelig med den marxistiske teorien. Dette betyr imidlertid ikke nødvendigvis at bankenes profittrate systematisk avviker fra den allmenne profittraten. Spesielt hvis dette begrunnes med banksektorens etableringshindringer, er det trolig et svakt argument, ettersom det ser ut til at tilsvarende (og kanskje enda sterkere) etableringshindringer finnes i andre sektorer. Men i hovedsak er det problematisk å fastsette en naturlig pris for en økonomisk kategori som utelukkende bestemmes av konkurransekreftene og ikke av et antall timer samfunnsmessig nødvendig abstrakt arbeid.

Til sist mente Marx at kausalitetspilen går fra realøkonomien til pengene, og ikke omvendt. I marxistisk politisk økonomi er renter en del av den totale merverdien. Sistnevnte skapes i produksjonssfæren. Derfor er den øvre grensen for rentenivået gitt av den øvre grensen for merverdien, nemlig av den allmenne merverdiraten. Når det gjelder dens nedre grense, så er den i teorien lik null, men for det meste utgjør den et positivt tall som avhenger av maktforholdene i kapitalistklassen og av institusjonelle forhold.

Forskjellene mellom Marx’ og borgerlige renteteorier Den avgjørende forskjellen mellom Marx’ analyse og de borgerlige renteteoriene er at Marx ikke aksepterte begrepet naturlig rente. I bunn og grunn er den eneste reelle uenigheten mellom Keynes og den nyklassiske skolen at mens sistnevnte oppfatter likevekt som økonomiens naturlige tilstand, så hevdet førstnevnte at likevekt bare er en mulighet som sjelden blir en realitet uten aktiv statlig inngripen, på grunn av markedets iboende ustabilitet. Begrepet om et naturlig rentenivå finnes altså også i den » allmenne teorien», men det eksisterer som et unntak snarere enn som en regel.

Ved første øyekast kan det se ut til at Marx’ tilnærming har noe til felles med LFT, ettersom begge hevder at årsakssammenhengen begynner i realøkonomien og slutter med pengene. Ved nærmere ettersyn vil man imidlertid oppdage følgende forskjell mellom dem: Nyklassiske penger er et slør som bare fungerer som et byttemiddel. I det nyklassiske systemet tilpasses de monetære variablene passivt til de reelle, uten å ha noen som helst innvirkning på dem. For Marx var ikke dette tilfellet, for penger kan ikke være nøytrale, særlig siden de fungerer som kapital. Selv om Marx anerkjente at penger har visse frihetsgrader, endret han ikke sin oppfatning om produksjonssfærens forrang i en kapitalistisk økonomi. Hvis man utelater dette, kan man lett falle for finansialiseringsteorien.

Hovedforskjellen mellom LFT og den marxistiske renteteorien er imidlertid at kilden til lånbar kapital i førstnevnte er økonomiens beholdning av sparemidler. Marx mente tvert imot at den lånbare pengekapitalen består av uvirksomme penger som kapitalistene bevisst hamstrer i det produktive kapitalkretsløpet (av ulike grunner), og som deretter kanaliseres til bankene eller aksjemarkedet. Mens sparing er et uttrykk for reell formue, er uvirksomme penger bare en pengemengde som ikke brukes i kapitalkretsløpet.

Kjernen i denne tilsynelatende ubetydelige forskjellen er at bare Marx anerkjente at hamstring [«skatteoppsamling» i den norske oversettelsen av Marx’ Kapitalen, oa.] var en av pengenes hovedfunksjoner. I tillegg argumenterte han for at hamstring kan være årsaken til misforholdet mellom summen av salg og kjøp, og dermed til at Says lov bryter sammen. I motsetning til dette velger nyklassisk økonomi å ikke forholde seg til hamstring overhodet. Dette gir god mening med tanke på at den nyklassiske skolen (i likhet med klassisk politisk økonomi) aksepterer Says lov og er lojal overfor den dogmatiske troen på selvregulerende markeder. Hamstring og andre kilder til ustabilitet har åpenbart ingen plass i et teoretisk system der likevekt er like viktig som Koranen for muslimer og Bibelen for kristne.

Når det gjelder forskjellene mellom Marx og Keynes, mente sistnevnte, som allerede nevnt, at kausalitetspilen starter i pengesektoren og ender i realøkonomien. Og selv om vi aksepterer at MEC er den mest representative keynesianske lønnsomhetsindikatoren, avhenger den ikke av fundamentale forhold, det vil si av strukturelle kostnader, den totale merverdien og produktiviteten (som den marxistiske teorien om profittraten legger til grunn), men av forventninger til fremtidig etterspørsel. Den er derfor en kvalitativt annerledes variabel enn den marxistiske profittraten.

Hvis vi logisk viderefører Keynes’ argumentasjon ovenfor, vil det lede oss til den konklusjon at en kapitalistisk økonomi kan eksistere med høy lønnsomhet i et permanent tidsrom, så lenge reguleringsmyndighetene hindrer etterspørselen i å falle ved hjelp av lav rente. Denne oppfatningen er både teoretisk og empirisk problematisk. Hvis løsningen virkelig var så åpenbar, ville myndighetene allerede ha implementert den for å unngå systematiske og periodisk tilbakevendende lønnsomhetskriser. Den er også i strid med fakta, for under den siste krisen i 2007-08 var etterspørselen ganske høy. Det grunnleggende problemet vitnet her med sitt fravær.

Selv om argumentet om at pengesektoren bestemmer akkumulasjonsraten dukket opp igjen hos Keynes i en mer forkledd form, hadde det allerede gjort sin første opptreden på Marx’ tid. Marx kritiserte dette synet i Kapitalen og definerte det som «pengefetisjisme». Denne ideen har nylig gjenoppstått, denne gangen som teorien om finansialisering. Innsprøyting av ekstra penger i en grunnleggende svak økonomi er imidlertid like uholdbart som å utskrive Paracet til en pasient som lider av nedsatt blodtilførsel til hjernen. På samme måte som Paracet ikke kan løse, men bare forskyve pasientens problem, kan ikke pengene kurere en strukturelt usunn økonomi. Selv om myndighetene skulle sette ned renten, eller selv om de skulle trykke enorme mengder penger, vil ikke investeringene kunne komme seg dersom lønnsomheten i systemet er lav. Dessuten har myndighetene allerede prøvd begge løsninger, og resultatene har ikke vært tilfredsstillende. Det siste eksemplet var de kvantitative lettelsene. For noen måneder siden var Varoufakis – midt i sine utrolige svadautspill – raskt ute med å karakterisere kvantitative lettelser som den nye progressive pengepolitikken par excellence.[i] I dag har han på ny begynt å fordømme den, ettersom den inngår i politikken som visstnok skal ha «forgiftet Vestens penger».

Til slutt, i motsetning til Keynes som hevdet at renten bestemmes av tilbudet av og etterspørselen etter penger, hevdet Marx at den bestemmes av tilbudet av og etterspørselen etter lånbar pengekapital. På dette punktet støter to helt forskjellige teorier om penger mot hverandre. Selv om både marxistisk pengeteori og keynesiansk likviditetspreferanseteori aksepterer at bankene forvalter og låner ut penger, fungerer pengene først og fremst som kapital, for Marx. Dette er grunnen til at Marx oppfattet bankene som ekte kapitalistiske foretak som hovedsakelig er involvert i utlånsprosesser for å tjene penger, mens Keynes ikke klarte å overskride det nyklassiske synet på bankene som passive mellomledd som bare formidler penger til enkeltpersoner. Selv den keynesianske etterspørselen etter penger til spekulative formål skiller seg vesentlig fra den marxistiske forståelsen av pengenes funksjon som kapital.

Teorien om renter i artikkelen «La bankene brenne»

Nå som det nødvendige teoretiske rammeverket er på plass, er det mulig å besvare spørsmålet som ble reist innledningsvis.

I henhold til analysen i forrige avsnitt er det en keynesiansk tanke at det finnes et likevektsnivå på renteraten i pengemarkedet. Vi minner her om at for Keynes er renten en pengevariabel som bestemmes i pengemarkedet av samspillet mellom tilbudet av og etterspørselen etter likviditet. Det er imidlertid en subtil forskjell: Mens Keynes mente at ubalanse i pengemarkedet nærmest er normalen på grunn av systemets iboende ustabilitet, så skyldes dagens bankpanikk ifølge artikkelen regjeringers og sentralbankers politikk etter krisen i 2007-08, altså at disse har forvrengt et ellers velfungerende marked. Det samme gjelder krisen i 2007-08, som også presenteres som et resultat av en forstyrrelse, bare i en annen form.

Argumentet om at kriser er eksogene [tilfeldige, ikke nødvendige, oa.], gjentas litt mer elegant senere i artikkelen. Nærmere bestemt sier Varoufakis at det private banksystemet er designet for å være utrygt, og at det i seg selv ikke er i stand til å etterleve de ellers «ordnede markedene». Så mens det for Keynes (som i dag ikke lenger regnes for å være en av de mest venstreorienterte økonomene i den økonomiske tenkningens historie) er markedene som ikke fungerer som de skal, er det i artikkelen ikke markedene som er problemet, men institusjonene, i dette tilfellet bankene. Å forklare en økonomisk krise med årsaker utenfor systemet som sådan har alltid vært et av de viktigste kjennetegnene ved nyklassisk økonomisk analyse.

Antakelsene om likevekt og effektivitet i penge- og kapitalmarkedene og deres implikasjoner for likevektsrenten, har blitt trukket i tvil selv av de mest fremtredende borgerlige økonomer. To av de mest innflytelsesrike på dette feltet var arbeidene til nobelprisvinnerne i økonomi J. Stiglitz og R. Shiller om asymmetrisk informasjon og volatilitet i verdipapirpriser, som ikke kan forklares med hypotesen om effektive markeder (Efficient Market Hypothesis – EFH). Det er derfor nærliggende å stille følgende spørsmål: I en tid der selv systemets ledende teoretikere er tvunget til å innrømme at ubalanser i pengemarkedet og bankkriser ikke bare er forvrengninger i ellers velordnede markeder, hvor venstrevridd og radikalt er det da å hevde det motsatte?

La oss gå tilbake til 2008 og anta at reguleringsmyndighetene etter krisen hadde begynt å «stramme tøylene» til de private bankene i stedet for å fortsette å subsidiere dem og la dem gjennomføre sine spinkle forretningsmodeller. Ville dette vært nok til å forhindre det som fulgte, og til å opprettholde likevektsrenten?

Ingen bestrider at sentralbankene har makt til å påvirke markedsrentene i betydelig grad, først og fremst gjennom fastsettelsen av styringsrenten. Denne bestemmelsen er imidlertid ikke vilkårlig. Tvert imot må hver enkelt sentralbank, som forvalter av hele banksystemet, tilpasse seg de skiftende markedsforholdene, for hvis den ikke gjør det, vil de private bankene komme i fare. Her er det nok å tenke på hvilke konsekvenser det ville få for økonomien og bankene hvis sentralbanken ikke besluttet å «kutte» i billige penger for å forhindre en total kollaps under krisen, og tilsvarende hvis den ikke hevet renten i perioder med stor etterspørsel etter lån og verdipapirer, for å holde størrelsen på den finansielle «boblen» innenfor relativt håndterbare grenser.

Det ser derfor ut til at sentralbankens styringsrente avhenger av tilbudet av og etterspørselen etter lånbar kapital, som igjen avhenger av den gjennomsnittlige lønnsomheten i økonomien. Hvis for eksempel profittraten er lav, vil dette føre til en nedgang i etterspørselen etter lån (dette er hovedsakelig lån som finansierer produktive investeringer) og en økning i tilbudet av lånbar kapital, ettersom en stadig større del av pengene blir stående uvirksomme i mangel av lønnsomme investeringsplaner. Derfor vil de ledige pengene strømme inn i banksystemet på jakt etter høyere avkastning. I en slik situasjon er sentralbanken nødt til å sette ned styringsrenten. Det motsatte vil skje i perioder med høykonjunktur og høy lønnsomhet.

Selv om sentralbankene har en viktig institusjonell rolle, kan de ikke fullstendig kontrollere renteutviklingen. Rentenivået etter 2008 var derfor ikke et resultat av sentralbankens spesielle sympati for private banker. Det var snarere et resultat av den lave lønnsomheten i verdensøkonomien. Ser man på de empiriske bevisene, finner man at rentene etter hver eneste store systemkrise (og ikke bare etter krisen i 2007-08), følger en fallende trend, og at det bevisst skapes skjøre bankmodeller for å gjenopprette investeringene.

Til slutt: Synspunktet om at det bare finnes én rente i markedene er en overforenkling. I et så usikkert økonomisk miljø der avkastningen på aktiva, aksje- og derivatpriser, kredittvurderinger, lån- og obligasjonsspredningen, endrer seg nesten hver time, er forandringene det eneste som er konstant. Dermed har de kvalitativt ulike avkastningene i markedene en tendens til å divergere mer og mer. Selv Tobin, en prisvinnende økonom som neppe kan kalles en radikal sosialist, bekreftet denne oppfatningen da han bygde en økonomisk modell med mange finansielle aktiva og tilhørende avkastninger.

DIMITRA-prosjektet – eller trollmannen fra OZ på nye eventyr

Basert på sin «velbevandrede» teoretiske analyse går Varoufakis videre til sin store spesialitet: å legge frem politiske forslag som beveger seg i science fiction-universet. DIMITRA-prosjektet er hans siste kreasjon.

Som alltid preget av «kreativ tvetydighet» (dvs. analytisk kaos og politisk eventyrlyst) pendler forslaget mellom (a) et offentlig gjeldsoppgjørssystem og (b) et digitalt PPP-system (offentlig-privat samarbeid).

DIMITRA-planen foreslår å opprette en digital lommebok (dvs. en innskuddskonto) for alle inbyggere i sentralbanken. Sistnevnte vil være en slags gratis bankkonto som gjør det mulig for innbyggerne å spare og gjøre transaksjoner uten kostnader (dvs. uten gebyrer osv. som i private banker).

I den utstrekning dette systemet er begrenset til gjeldsoppgjør, kan det foretas automatiske motregninger for transaksjoner med staten. Her oppstår det to problemstillinger. For det første kan den automatiske motregningen av gjeld og betalinger med staten forenkles av det greske skattekontoret ved hjelp av et bedre system enn det nåværende. Men for det andre, og viktigst av alt, forvandler Varoufakis’ science fiction sentralbanken fra å være en statsbank til å bli en forretningsbank (siden den tar imot innskudd fra innbyggerne). Dette er en skjønnlitterær konstruksjon i kapitalismen – i likhet med de proudhonske dagdrømmene om en «folkebank». Sentralbanken (enten den er privat eller offentlig eid) har i kapitalismen en balanse (dvs. kostnader og inntekter) og den oppnår en profitt. Den håndterer statens transaksjoner (selv om mange av dem de siste tiårene har blitt overlatt til private banker). Forretningsbanker (private eller offentlige) gjennomfører alle transaksjoner mellom innbyggerne. I hovedsak påtar de seg imidlertid – selvfølgelig mot betaling – å samle inn ubrukte likvide midler og kanalisere dem inn i kapitalistisk forretningsvirksomhet. Denne «arbeidsdelingen» er grunnleggende for at det kapitalistiske systemet skal fungere. Den kan ikke oppheves ettersom den tredje av kapitalens hovedfraksjoner (den produktive, den kommersielle og den monetære) i så fall i praksis ville bli opphevet. Det finnes ingen kapitalisme uten disse tre hovedkategoriene.

Disse motsetningene og fiksjonene kommer enda tydeligere til syne i Varoufakis’ digitale-finansielle PPP. I dette tilfellet består borgernes innskuddskontoer av digital valuta. Varoufakis blander dette sammen med kryptovaluta – bare for å krydre det hele litt mer. Det er helt meningsløst: den digitale valutaen er en statlig valuta, i motsetning til kryptovalutaer, som er private «valutaer» (dvs. redskaper for spekulasjon og svindel). Mange sentralbanker er faktisk i ferd med å utvikle digitale valutaer. Men de har ikke til hensikt å ta imot innskudd fra publikum, dvs. å sette forretningsbankene ut av spill. I stedet foreslår Varoufakis’ science fiction å gjøre det slik at innbyggerne kan foreta transaksjoner med denne «lommeboken» av digitale selder i sentralbanken. Varoufakis hevder feilaktig at dette ikke vil ha noen kostnader. Sentralbanken har kostnader og må ha inntekter til å dekke dem. I Varoufakis’ fiksjon trengs det dessuten inntekter for at sentralbanken skal kunne kjøpe (og distribuere gratis!!!!) offentlige goder. Hvor skal disse inntektene komme fra? En mulig løsning er enten fra en avgift, eller at sentralbanken betaler en rente som er lavere enn inflasjonen (dvs. at innbyggerne betaler en kostnad for å garantere innskuddene).

Det er her partnerskapet med privat sektor kommer inn i bildet. Hvis innbyggerne ønsker høyere avkastning, kan de gå til private banker, men der vil det sannsynligvis ikke være noen garanti for noen del av innskuddene (slik forretningsbankene har i dag). Her kaster Varoufakis av seg den keynesianske løvefrakken og ikler seg den østerrikske nyliberalismens frakk. I bunn og grunn er de private bankene i fiksjonen hans identiske med investeringsbankene (de som hans keynesianske venner utpekte som hovedårsakene til krisen i 2007-08).

Det første man legger merke til ved dette forslaget, er dets begrensede radikalitet, ettersom det bare går ut på å erstatte det nåværende private og utbyttende banksystemet med et nytt og mer rettferdig system, der de private bankene vil fortsette sin normale virksomhet, mens sentralbanken får det avgjørende ordet. Artikkelen våger ikke engang å foreslå en fullstendig nasjonalisering av bankene, selv innenfor det kapitalistiske systemet, for ikke å snakke om en sosialisering under sosialismen. Det er verdt å nevne at heller ikke ideen om å oppløse private banker er helt ny og innovativ. De viktigste tilhengerne var de østerrikske økonomene, som ingen kunne kalle radikale.

Enda viktigere er det at forslaget ovenfor går glipp av følgende poeng. I kapitalismen er bankvesenet bare nok en lønnsom virksomhet som, i likhet med alle andre, tar sikte på profitt og ikke bryr seg om å tilfredsstille menneskelige behov. Dette gjelder enten vi snakker om private banker eller sentralbanken. Formålet med banksystemet er å redusere de ulike kostnadene i produksjonskretsløpet og bidra til å øke akkumulasjonen ved å konsentrere og deretter omdanne en betydelig del av pengene til pengekapital. For de nyttige tjenestene bankene yter til systemet, blir de (ofte sjenerøst) belønnet med en del av merverdien. Kort sagt: banksystemet i kapitalismen tjener og legger til rette for den utvidede reproduksjonen av kapitalen i alle dens former.

Siden sentralbanken er den sentrale aktøren i et slikt system, er det naturlig at den ikke kan skille seg vesentlig fra det. Sentralbankene ble opprettet etter det private bankvesenet, og i likhet med sistnevnte ble de ikke påtvunget av metafysiske krefter utenfor systemet, og de ble heller ikke «oppfunnet» ut av intet av noen genier, men de var et produkt av økonomisk nødvendighet. Denne nødvendigheten ligger i den avgjørende viktigheten av at det finnes en storbank som sentralt administrerer og kontrollerer hele det private banksystemet og sørger for at det fungerer som det skal. Det siste er uløselig knyttet til maksimeringen av bankprofitten.

I denne sammenhengen «kollapser» ideen om å bruke sentralbankens inntekter til å kjøpe offentlige goder, selv om sentralbanken skulle generere tilstrekkelige inntekter gjennom sin virksomhet. Dessuten har historisk erfaring allerede vist at selv ikke den mest egalitære borgerlige stat (for ikke å snakke om en kapitalistisk sentralbank) noensinne har brukt sine inntekter utelukkende til slike formål.

La oss nå anta at vi utelater alt det ovenstående, sammen med bruken av begrepet «borger», slik at inndelingen av samfunnet i klasser forsvinner, og vi antar at det økonomiske regimet som foreslås i artikkelen vil begynne å gjelde i vår økonomi fra og med i morgen. Hvordan skal den grunnleggende motsetningen mellom kapital og arbeid (eller rik og fattig, om man foretrekker det) løses? Pengene som stammer fra utbyttingen av de «fattige», og som er tjent av de «rike», vil ikke lenger bli hamstret i private banker og vil ikke skifte hender ved hjelp av sistnevnte. De vil bli oppbevart i en sentralbank og sirkulere ved hjelp av bankens egen formidling. Hvis transaksjonskostnadene reduseres, er det dessuten mest sannsynlig at profittmassen vil øke mer enn de fattiges inntekter.

Så lenge «velstående borgere» fortsatt kan velge hva de vil gjøre med pengene sine, vil de nesten helt sikkert se seg om etter alternative kilder til lønnsomme investeringer, selv om pengene er sikret i offentlige registre. En av disse kildene kan være de private bankene. Siden de velstående «borgerne» har mulighet til å investere i private finansinstitusjoner og oppnå en betydelig gevinst, er det uansett ganske vanskelig (om ikke umulig) for dem å velge hamstring i stedet og nøye seg med en avkastning nær null. Dermed vil de private bankene gjenoppbygge seg selv før de i det hele tatt rekker å kollapse.

DIMITRA-prosjektet er preget av selvmotsigende logikk. I teorien er det definert som et enkelt verktøy som skal redusere transaksjonskostnader, men i praksis innfører det gjennom bakdøren en mekanisme for selvstendig pengeskaping på nasjonalt nivå. Det siste kommer tydelig frem i følgende avsnitt:

«Med DIMITRA vil staten ved å trykke på noen få knapper kunne kreditere LPD-kontoene til bestemte sosiale grupper, f.eks. funksjonshemmede, minstepensjonister, arbeidsledige osv. og på den måten få bukt med fiskal struping og dermed gjenvinne en viss grad av fiskal frihet.»

Gjennom DIMITRA vil pengene ikke bare bli overført fra en konto til en annen uten kostnader, men det vil gi Hellas rett til å føre sin egen økonomiske politikk

Det er et velkjent faktum at det andre alternativet er uoppnåelig (i hvert fall i dag), siden Hellas som medlem av eurosonen ikke har den minste mulighet til å føre en uavhengig finans- eller pengepolitikk. Den europeiske sentralbanken har full kontroll over midlene som tilføres Hellas (som har vært frosset i flere år på grunn av memorandaene som Varoufakis selv har undertegnet), samtidig som den overvåker det greske private banksystemet gjennom ulike regulatoriske bestemmelser.

Hvis vi får rett til å trykke våre egne penger, vil det derfor automatisk føre til at vi går ut av eurosonen. Så følgende bør avklares. Går teksten endelig inn for at Hellas skal gå ut av eurosonen, eller argumenteres det for at Hellas må forbli innenfor eurosystemet, men med lavere transaksjonskostnader og samtidig uten egen valuta?

Varoufakis bør endelig gjøre det klart for det greske folket, uten å bruke pseudovitenskapelig terminologi, om DIMITRA betyr en exit fra eurosonen eller om det bare er en liten endring av vårt nasjonale banksystem som ikke krever at vi innfører en nasjonal valuta. Det er ikke mulig å støtte to teser som motsier hverandre.

I det andre tilfellet (dvs. opprettelsen av et betalingssystem innenfor eurosonen) oppstår det ytterligere problemer.

Vi antar at DIMITRA virkelig er «en elektronisk plattform for å gjennomføre transaksjoner i stedet for å betale bankene». Det er en handelsplattform, ikke en valuta! «Vi har ingen planer om å forlate euroen, men vi er klare til å lovfeste alt som trengs for å få samfunnet og landet på fote igjen».

Så lenge Hellas fortsatt er en del av eurosonen, vil både utlåns- og innskuddsrenten i det greske banksystemet bestemmes av EURIBOR, akkurat som i dag, noe som betyr at selv om den greske sentralbanken skulle ønske å fastsette en eksogen innskuddsrente etter eget skjønn (direkte eller indirekte), vil den ikke kunne gjøre det, med mindre eurosonen tillater det.

Litt lenger ned i artikkelen dukker det opp en ny, like viktig selvmotsigelse, som gjelder de økonomiske komponentene i DIMITRA i forbindelse med en nasjonal valuta. I teksten står det at:

«DIMITRA sikrer deg skattefritak som tilsvarer en høyere rente enn det banken din tilbyr deg».

Samtidig står det følgende i artikkelen «La bankene brenne»:

«Sentralbanken kan også bruke moderne digital skybasert teknologi til å tilby gratis digitale transaksjoner og sparing til alle, og nettoinntektene kan brukes til å betale for viktige offentlige goder.»

Hvis begge forslagene er sanne, betyr det at sentralbanken vil få inntekter fra innbyggernes innskudd, slik at de kan ta ut en betydelig større sum penger når de selv ønsker. Samtidig vil staten få betydelige utgifter, siden den må kjøpe offentlige goder for å kunne tilby dem til innbyggerne.

Uten spesielle kunnskaper om økonomi er det lett å forstå at en slik forretningsmodell ikke er bærekraftig i det kapitalistiske systemet, enten den implementeres av statseide eller private bedrifter. For å si det enkelt: Forestill deg et selskap som utelukkende henter kapital fra aksjonærene, som det betaler et tilstrekkelig høyt utbytte til, uten selv å gjøre forretninger for å dekke differansen mellom det totale utbyttet og den opprinnelige kapitalplasseringen. Det er åpenbart at en slik virksomhet vil bli lagt ned før den i det hele tatt kommer i gang.

Men la oss hoppe over denne selvmotsigelsen og anta at modellen ovenfor er økonomisk levedyktig. Ifølge teksten:

«Dermed vil den delvise overføringen av penger til DIMITRA gi bankene insentiver til å redusere gebyrene, øke innskuddsrentene og generelt slutte å utbytte sine små innskuddskunder.»

På grunn av DIMITRAs mer attraktive avkastning vil sentralbanken nemlig ta kundene til de private bankene og få en større markedsandel. Dermed vil de private bankene bli tvunget til å heve innskuddsrentene og senke gebyrene. På denne måten vil imidlertid bankenes profittrate falle under den gjennomsnittlige profittraten i økonomien.

Men så lenge det er kapitalistisk konkurranse, vil kapital stadig flyttes fra bransjer med lavest lønnsomhet til bransjer med høyest lønnsomhet i jakten på større avkastning. I dette tilfellet vil det derfor skje en massiv desinvestering fra banksektoren. Resultatet er at innskuddsrentene vil gå tilbake (og det ganske snart) til sitt opprinnelige nivå.

Poenget er at det i et fritt marked ikke finnes noen sektor som konsekvent tar ut en høyere eller lavere profitt enn gjennomsnittet. Selv om staten påvirker konkurransen, er regelen at profittratene i alle individuelle sektorer på lang sikt beveger seg mot hverandre.

Konklusjoner For det meste foregår den offentlige debatten med rop, slagord, fornærmelser og appeller til følelser. I et miljø av politikere og karrieremennesker som bygger sine navn og formuer på folkets bekostning, er vitenskapelige argumenter og konstruktiv uenighet sjeldne.

Hovedkonklusjonen i teksten ovenfor er at meningene som kommer til uttrykk i artikkelen «La bankene brenne», samt de tilhørende politikkforslagene, fra et vitenskapelig synspunkt utgjør en blanding av borgerlige system-ukritiske teorier, på grunnlag av nykeynesiansk tankegods (høyrekeynesianisme), med sterke innslag av både nyklassisk og østerriksk økonomisk tenkning, særlig på enkelte punkter. Den overordnede tankegangen er at ordnede markeder kan eksistere i kapitalismen, så lenge de ikke hindres av ulike forstyrrelser, for eksempel klassediskriminerende reguleringsmyndigheter eller grådige og korrupte private banker. For å unngå disse hindringene foreslås det et såkalt folkevennlig banksystem med sentralbanken som ryggrad, som vil sameksistere harmonisk med private finansinstitusjoner.

I motsetning til dette mener vi at det ikke finnes og aldri vil finnes ordnede markeder der begge samfunnsklasser er vinnere. I det eksisterende sosioøkonomiske systemet vil bankene alltid være profittdrevne kapitalistiske foretak, mens sentralbanken vil bidra til at de når sine mål. Hoved-dilemmaet er derfor ikke den optimale formen for bankdrift innenfor kapitalismen, men å velge hvorvidt det skal være privat eierskap i bankene eller om de skal være underlagt sosial kontroll, noe som selvsagt forutsetter en revolusjonær endring av samfunnet.

Men det siste er ikke en sak for system-«frelsere» som Varoufakis eller hans politisk sultne pseudo-venstreorienterte medløpere. Det er en oppgave for arbeiderklassen og den revolusjonære venstresiden – den eneste venstresiden som er navnet verdig.

¿El retorno de los ‘cerdos’? Qué hay tras el supuesto ascenso del sur frente al norte de la UE

Grecia, Portugal y España registran datos de crecimiento económico por encima de la media europea, pero la posible vuelta de las políticas de austeridad acecha en el horizonte

Quema de una foto de Angela Merkel con indumentaria nazi frente al Parlamento griego. (EFE/Simela Pantzartzi)

«Los países del sur no pueden gastar en alcohol y mujeres y después pedir ayuda», palabras pronunciadas por Jeroen Dijsselbloem, expresidente del Eurogrupo y exministro de Finanzas de Países Bajos. «Lo siento por los griegos, han elegido un Gobierno irresponsable», declaraba Wolfgang Schäuble, el ministro de Finanzas alemán que negoció en 2015 con Yanis Varoufakis, refiriéndose a la victoria electoral de Syriza en las elecciones griegas de ese mismo año. «Pisoteamos la dignidad del pueblo griego», sentenciaba el predecesor de Ursula von der Leyen al frente de la Comisión Europea, Jean-Claude Juncker, en su discurso de despedida en 2019.

Todos ellos, además de ocupar altos cargos de poder político e influencia en la arquitectura de la Unión Europea, comparten que son nacionales de países del norte europeo. Unos países del norte y centro continental que durante la crisis financiera mundial de 2008, y sobre todo en la posterior crisis del euro, sufrieron una recesión de menor magnitud que sus vecinos mediterráneos.

Sin embargo, más de una década después, la situación parece haberse invertido. Países Bajos se encuentra en recesión técnica tras haber caído su PIB los dos primeros trimestres de 2023 y Alemania, el motor industrial de la UE, que ya entró en recesión a principios de 2023, ha registrado en este segundo trimestre del año un crecimiento nulo.

Por el contrario, los países del sur europeo, con la salvedad de Italia, que muestra una trayectoria más irregular, están acumulando un crecimiento económico superior al de sus pares norteños. Fue el Financial Times, a inicios de la crisis financiera mundial, el que acuñó el acrónimo PIGS para referirse a Portugal, Italia, Grecia y España como los cerdos (PIGS, por sus iniciales) que vivían de la productividad del centro-norte europeo para mantener sus amplios sistemas de bienestar y subsidios sociales. Pero, actualmente, The Economist ya habla de «los antiguos cerdos que vuelan, mientras el norte de Europa se estrella». La pregunta es, ¿se puede hablar de un retorno de los PIGS, entendido este no solamente como mayores tasas de crecimiento macroeconómicas, sino políticamente, como derrota de las políticas de austeridad y recortes de gasto social?

¿Datos para el optimismo?

Grecia, Portugal y España han registrado un crecimiento del PIB anual mayor al 5% durante 2021 y 2022. Sin embargo, Michael Roberts, economista británico que ha trabajado durante más de 30 años en la City de Londres, argumenta en entrevista con El Confidencial que el crecimiento debe relativizarse sobre la base de la mayor caída que sufrieron estos países el año del estallido de la pandemia: «Tomando los datos acumulados desde 2020, hasta ahora Bélgica ha crecido un 4,3% y los Países Bajos un 6,4%; lo que es más que el 4,3% de Portugal, el 1,6% de Italia o el escaso 0,3% de España«.

«El supuesto resurgimiento del sur solo es cierto en parte y se limita a los últimos años, partiendo desde una base muy baja»

El mayor milagro económico pospandémico se atribuye a Grecia, que ha crecido un 7,2% los últimos dos años. Pero incluso para el Estado heleno deben relativizarse estos datos, ya que el PIB griego aún sigue un 7% por debajo de los niveles de 2010, cuando fue sometido al primer programa de rescate y recortes del gasto público. «Tomado en su conjunto, el núcleo de Europa creció mucho más rápido en la última década que los PIGS. El aumento del centro europeo fue de en torno a un 16-22%, mientras el del combinado de España y Portugal fue del 13%. Así, el supuesto resurgimiento del sur solo es cierto en parte y se limita a los últimos años, partiendo desde una base muy baja», añade Roberts.

Los datos positivos se agotan si ponemos el foco en la composición económica de los Estados del sur. El IX monitor Adecco de salarios, publicado recientemente, muestra que en todos los países de los denominados PIGS la productividad ha crecido por debajo de la media de la UE entre 2017 y 2022, registrando Grecia una caída del 1,7% y España la mayor caída de la Unión, con un 4,3% de retroceso. Roberts recuerda que «los países periféricos europeos son dependientes de los procesos productivos de los centrales, que muchas veces deslocalizan parte de su cadena productiva industrial a estos». «Por eso, que al núcleo europeo le vaya mal no son buenas noticias para los PIGS», concluye.

Mónica RedondoInfografía: Rocío Márquez y Laura MartínUnidad de Datos

Esto se refleja en el ámbito salarial. Puesto que, pese al crecimiento del empleo registrado los últimos años en los países mediterráneos, estos cuentan aún con salarios para el conjunto de sus trabajadores por debajo de la media europea. «Grecia y Portugal se han recuperado más rápidamente en los dos últimos años debido a sus ventajas en materia de bajos costes salariales y a que dependen mucho más del turismo u otros servicios que de las manufacturas intensivas en energía. En cuanto a España, ha conseguido un avance muy pequeño, pese a que su dependencia de las importaciones energéticas rusas es mucho menor que en el núcleo europeo», señala Roberts.

De la economía a la política

Una supuesta vuelta de los PIGS no debe valorarse por meras mejoras de crecimiento, sino que apela al poder político que estos Estados tienen dentro del andamiaje institucional comunitario. Uno de los momentos de mayor tensión de la crisis del euro se produjo durante la primera mitad del año 2015, cuando el Gobierno griego de Syriza intentó, sin éxito, cambiar el rumbo de las políticas de austeridad. Una de las medidas estrellas propuesta por el aquel entonces ministro de Finanzas griego, Yanis Varoufakis, era la mutualización de las deudas nacionales a nivel europeo. Algo que muchos comentaristas económicos, incluso desde la izquierda, dicen que se ha conseguido con los fondos de recuperación Next Generation EU —de los que los principales receptores han sido precisamente los PIGS—, que marcarían el punto de inflexión y un giro keynesiano de la UE.

Sin embargo, Javi Murillo, profesor de economía política en la Universidad Complutense de Madrid, opina que «el mecanismo de emisión de deuda por parte de la Comisión Europea no es novedoso, puesto que ya existían hasta cuatro programas financiados con deuda comunitaria para varias partidas presupuestarias, como los fondos SURE de desempleo». «Por lo tanto, la Comisión se endeuda por su cuenta y no en nombre de los Estados de la UE, los cuales siguen financiando su propia deuda, con sus propios intereses y su propia prima de riesgo», agrega. De hecho, el profesor recuerda que «el BCE sigue siendo sostén último de la deuda de los países periféricos europeos mediante el mecanismo TPI —Instrumento para la Protección de la Transmisión— para paliar los efectos negativos sobre las primas de riesgo«.

Además, el otro mito del supuesto cambio de rumbo europeo, que sería más benevolente con los PIGS, viene fundamentado en que las nuevas inyecciones monetarias no tendrían condicionalidad alguna. Esto habría dado un mayor margen para la ejecución de políticas sociales, como los ERTE o el Ingreso Mínimo Vital en el caso español. Pero medidas como la financiación de los salarios durante la crisis pandémica, han sido aplicadas por gobiernos de izquierda y derecha. Es el caso del mecanismo adoptado por el Gobierno conservador griego de Nueva Democracia, denominado Sin-Ergasia, por el que el Estado pagaba hasta un 60% de los salarios de los trabajadores dados de baja temporal por la pandemia. Es por ello, que Stravos Mavroudeas, profesor de Economía Política en la Universidad Panteion de Atenas, habla de «medidas pragmáticas tomadas en una situación excepcional, pero que no cambian el rumbo estructural del proceso de integración europeo y las consecuencias en sus Estados miembro».

Con frecuencia, se entiende que las políticas de expansión monetaria conllevan un mayor grado de inversión en políticas sociales. En opinión de Murillo, el objetivo final puede ser muy distinto: «Los Estados han activado diferentes medidas de política económica para evitar el hundimiento de la acumulación. La intervención estatal ha resultado funcional para los intereses del capital, al permitir sostener los niveles de demanda agregada mediante ciertos programas de gasto público y medidas asistenciales, pero también con la socialización de pérdidas empresariales».

«La eurozona se construyó para facilitar la integración europea sobre la base de una determinada división del trabajo»

Lo que no existe todavía, y lo que muchos partidos de izquierda de los países mediterráneos exigían durante la crisis del euro a la UE, es un mecanismo de trasferencias fiscales de los países más productivos hacia los que menos. «La eurozona se construyó para facilitar la integración europea sobre la base de una determinada división del trabajo. Esta última comprende un eurocentro [de economías más avanzadas] y una europeriferia [de economías menos avanzadas]. Si los excedentes de los primeros se gastan como transferencias fiscales a los segundos, entonces esta división específica del trabajo, y la integración europea concomitante, carecen de sentido», asevera Mavroudeas.

La austeridad que no se fue

Los planes de austeridad que la Troika (Comisión Europea, FMI y BCE) aplicó a los países del sur durante la década anterior se justificaron en la necesidad de la reducción de la deuda y déficits públicos. Sin embargo, para el estallido de la crisis pandémica, los niveles de deuda pública en los PIGS no se habían reducido. Actualmente, su proporción respecto al PIB está reduciéndose, pero como recuerda Mavroudeas esto se debe a un efecto estadístico: «El denominador [el PIB] ha aumentado debido al incremento de la inflación, pero esto no puede ocultar el espectacular aumento de la deuda pública en términos reales. Por ejemplo, la deuda del Estado griego se ha disparado en 2022 hasta superar los 400.000 millones de dólares».

* Si no ves correctamente este formulario, haz clic aquí.